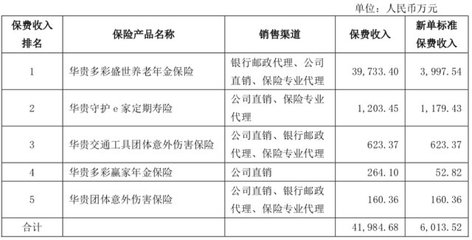

近年来,华贵人寿将战略重心转向银保渠道,试图通过银行网点代理销售保险产品实现业务突破。2022年,其银保渠道保费收入占比已超过八成,成为公司最重要的保费来源。这种过度依赖单一渠道的发展模式,并未能扭转公司持续亏损的困境。

银保渠道虽能快速提升保费规模,但也存在明显短板。渠道费用居高不下,银行作为强势渠道方,通常要求较高的代理佣金,这直接压缩了保险公司的利润空间。银保渠道销售的产品多以储蓄型、理财型为主,保障功能相对较弱,产品同质化严重,难以形成差异化竞争优势。

更为关键的是,银保渠道的客户黏性普遍较低。客户往往基于对银行的信任购买产品,而非对保险公司的品牌认同。这种"渠道依赖症"使得华贵人寿在客户关系维护和二次开发方面面临挑战。

值得注意的是,监管政策的变化也给银保业务带来不确定性。近年来,监管部门持续强化银保渠道销售行为的规范,要求银行与保险公司建立更为透明的合作关系,这对保险公司的渠道管理和风险控制提出了更高要求。

业内专家指出,单纯依靠银保渠道规模扩张的发展模式已难以为继。华贵人寿需要加快转型步伐,在巩固银保渠道的同时,积极拓展个险、互联网等多元化销售渠道,优化产品结构,提升经营管理效率,才能从根本上解决持续亏损的难题。