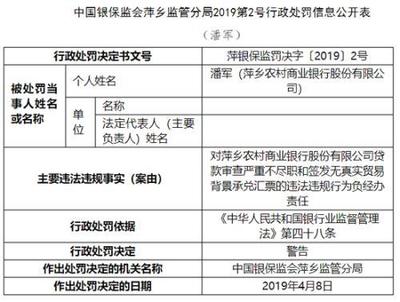

近年来,保险行业快速发展,但市场乱象频发,如销售人员误导客户、产品与需求不匹配等问题。为规范市场秩序、提升服务质量,监管机构正推动保险销售实施分级制度,核心围绕产品、代理人及客户三方面的层级划分与精准匹配。本文将详细探讨这一制度的内容、意义及潜在影响。

一、产品层级划分:从基础保障到高端定制

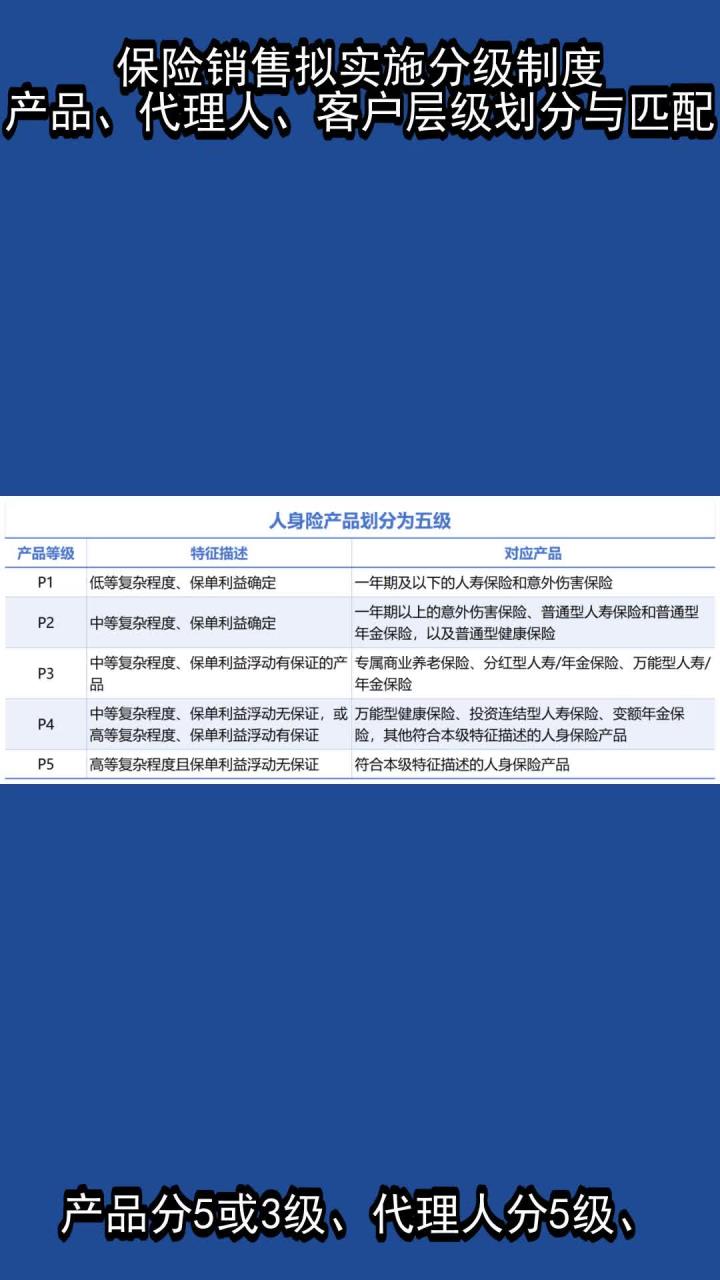

保险产品分级是制度的基础。根据风险覆盖范围、保障期限和复杂性,产品可分为三级:一级为基础保障型(如意外险、医疗险),面向大众需求;二级为综合理财型(如年金保险、分红险),适合中高收入群体;三级为高端定制型(如家族信托保险、跨境保险),针对高净值客户。分级后,产品需明确标注等级,避免销售混淆,确保客户按需选择。

二、代理人层级划分:专业能力与资质挂钩

代理人是保险销售的关键环节。分级制度将代理人按专业能力、从业年限和诚信记录分为初级、中级和高级。初级代理人可销售一级产品,需通过基础培训和考试;中级代理人可销售一、二级产品,需具备更丰富的知识和经验;高级代理人则允许销售所有级别产品,并需通过高级认证,如CFP或ChFP等。此举旨在提升代理人专业水平,减少误导销售。

三、客户层级划分:基于风险承受力与需求匹配

客户分级是制度的核心目标。根据收入水平、风险偏好和保障需求,客户可划分为普通客户、中端客户和高端客户。分级后,代理人需根据客户层级推荐相应产品:普通客户匹配一级产品,强调基础保障;中端客户可结合二级产品,实现理财与保障平衡;高端客户则对接三级产品,提供个性化服务。这种匹配机制有助于提升客户满意度,降低投诉率。

四、层级匹配的意义与实施挑战

实施分级制度可带来多重益处:一是提升行业透明度,客户能更清晰了解产品与自身需求;二是激励代理人专业化发展,推动行业从“推销”向“顾问式服务”转型;三是优化资源配置,减少市场错配风险。挑战也不容忽视,如分级标准需统一、代理人培训成本增加、以及客户隐私保护问题。未来,需加强监管与技术应用,如引入AI匹配工具,确保制度平稳落地。

保险销售分级制度是行业走向成熟的重要一步。通过产品、代理人和客户的三维匹配,不仅能规范市场,还能促进保险服务从“大众化”向“精准化”升级,最终实现客户、代理人与保险公司的多方共赢。随着制度逐步完善,我们有理由期待一个更健康、可持续的保险生态。